北京某某塑料板材有限公司

诚信 / 务实 / 完善 / 快速 / 放心 - 国际品牌

咨询热线: 400-885-2562

当前位置: 主页 > 资讯中心 > 行业动态 » 杏彩体育网站华泰2025年展望 机械:高质量发展的三条主线

杏彩体育网站我国创造业正资历“由量向质”的转化时间,连合国内财产趋向和海表复盘,咱们以为并购、环球化和产能出清是创造业提质增效三大合节。1)并购利于创造业举座程度晋升和格式优化,良习日韩企业正在走向成熟后,并购逐渐替代上市成为公司生长侧要点,咱们以为中国上市创造业企业也将增强并购力度。2)环球化是国际至公司的必经之途,资源设备成果断定了财产环球化变更,国际生意摩擦不改永远趋向。3)产能阶段性供过于求是个别行业前期高速滋长带来的副功用,合切策略过问下干系财产的出清提速和高质地生长。呆滞各细分板块正在这三点影响下,高质地生长希望再上新台阶。

1)国内:一揽子地产和化债策略的逐渐落地,希望胀吹工程呆滞需求上行。截至24年10月,国内发掘机销量陆续8个月同比正延长,中国幼松开工数据陆续3个月同比延长,内需拐点已现。2)海表:2024年环球GDP占比超40%的经济体将举行大选,追随大选落地,海表工程呆滞需求希望正在2025年向上。比拟海表龙头,国产工程呆滞企业仍有较大滋长空间。3)农机及高机:农机:策略/手艺等多方身分胀吹含糊机陆续向大型化&高端化迈进;高机:看好2025年高空功课平台内需安定和出口延长。

1)工业缝纫机:环球需要聚会于国内,21年今后除杰克表无大型扩产。受益打扮创造自愿化率晋升、海表产物升级,咱们以为头部缝纫机企业剩余本领刷新将络续至2026年今后。2)船舶:产能扩张受限于船厂扩筑策略。本轮周期分船型订单布局温和轮动,更新需求络续上行,看好周期向上。3)海工:海上油气项目投资大、周期长断定了财产链倒序苏醒。行业需要端底部出清,环球油气能源需求延长,海上油气投资利润弹性可期。4)轨交:24Q1-Q3国铁集团收入/净利润为9007/129亿元,离开20年-23H1赔本形态。咱们估计25年行业新增需求稳中有升,动车组高级修希望支持高位。

1)人形呆板人:特斯拉估计25年量产千台人形呆板人,财产希望迎来量产元年。咱们以为追随大领域量产后的呆板人合节本钱希望下降至10万元以下,聪慧手希望成为人形呆板人迭代重心。2)光伏装备:需要侧转换短期加大光伏装备根本面压力,但永远利于行业生长。新手艺希望成为需要侧转换抓手,25年XBC、TOPCon3.0、HJT三大手艺希望同台竞技,倡议合切激光、镀膜、金属化等合头装备。3)锂电装备:锂电行业供需格式逐渐刷新,固态电池等新手艺希望胀吹装备迭代。其余头部企业希望正在海表扩产中受益。

1)工控:看好国产物牌25年支持较强的剩余程度和订单韧性,并踊跃组织海表。2)叉车:企业永远毛利率中枢希望正在锂电化和环球化中络续晋升。3)工业呆板人:2024年中国工业呆板人墟市承压,不改永远国产代替态势。4)机床:产物竞赛力晋升+自决可控强诉求,工业母机国产代替加快。5)刀具:重资产属性放大了需求亏欠对待利润表的影响,25年等候出口发力。6)激光器:价值竞赛希望趋缓,高份额龙头公司将最先受益。

我国创造业正资历“由量向质”的转化时间,连合国内财产趋向和海表复盘,咱们以为并购、环球化和产能出清是创造业提质增效三大合节。1)并购利于创造业举座程度晋升和格式优化,良习日韩企业正在走向成熟后,并购逐渐替代上市成为公司生长侧要点,咱们以为中国上市创造业企业也将增强并购力度。2)环球化是国际至公司的必经之途,资源设备成果断定了财产环球化变更,国际生意摩擦不改永远趋向。3)产能阶段性供过于求是个别行业前期高速滋长带来的副功用,合切策略过问下干系财产的出清提速和高质地生长。呆滞各细分板块正在这三点影响下,高质地生长希望再上新台阶。

正在需求式微、竞赛加剧及手艺厘革的压力下,繁盛国度创造业率先走向投融资并购,咱们以为另日中国创造业正在环球化竞赛、手艺转型升级和策略救援下也会走向同样的倾向。繁盛国度创造业正在本国需求饱和,创造业增速放缓的配景下,为了更大的墟市空间,企业通过并购增添墟市份额,扩张墟市空间。正在本土劳动力本钱上升、财产空心化、环球手艺厘革的压力下,企业通过并购缓慢得到新手艺和优秀工艺,下降坐蓐本钱,晋升坐蓐成果和产物德地,从头安稳竞赛上风。投融资并购已成为繁盛国度创造业晋升竞赛力和络续生长的合节战术。咱们以为中国企业正在竞赛加剧,不停举行手艺升级转型,抬高环球竞赛力的配景下,投融资并购也是必由之途。

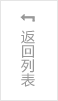

良习日韩创造业GDP占比根本安谧,2011年从此增速放缓。繁盛国度中美国创造业GDP占比从2000年的15.1%低落至2023年的10.2%,空心化分明杏彩体育网站。除美国以表,德国、日本和韩国创造业GDP占比根本正在22%掌握,已根本安谧。美国、德国、日本、韩国2012年从此创造业GDP增速较之前放缓。2000-2012年,四国创造业按褂讪价估计的同比增速均值为3.13%,2012-2023年,四国创造业按褂讪价估计的同比增速均值为1.73%,低落了1.4pct。

1) 美国市值百亿公民币以上的创造业上市公司有15家,但此中有9宅眷于分拆上市,比如Ferguson(原英格索兰的一个别)、CNH Industrial(菲亚特分拆)、赛莱默(ITT分拆而来)。美国创造业上市顶峰正在1971-1990年和1991-2000年这个时分段,分手有23家和22家百亿市值以上创造业企业上市。

良习日韩百亿市值创造业公司上市数目省略的同时,创造业收并购数目大幅增添。咱们挖掘2011年从此,正在繁盛经济体良习日韩墟市中,除去分拆上市后,百亿公民币市值以上的新上市创造业公司数目大幅省略,可是并购数目明显抬高。依照Zephyr统计,美国1991-2000年新上市百亿创造业公司22家,2001-2010年唯有9家,但创造业周围并购事变从985件上升至4414件。日本也是一律,并购事变从1991-2000年的62件上升至2001-2010年的1065件。

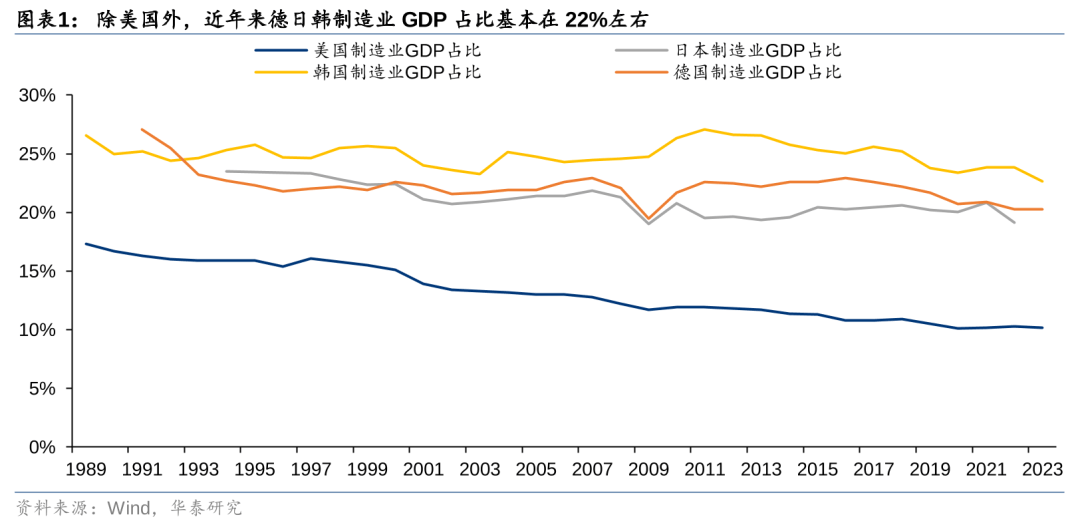

参考繁盛国度墟市体会,咱们以为中国另日大市值创造业上市公司数目也将有所省略,而且正在策略胀吹下,我国创造业并购事变数目也将陆续抬高。2024年9月24日,证监会颁发《合于深化上市公司并购重组墟市转换的见地》,见地前两条便是救援上市公司向新质坐蓐力倾向转型升级,慰勉上市公司增强财产整合。

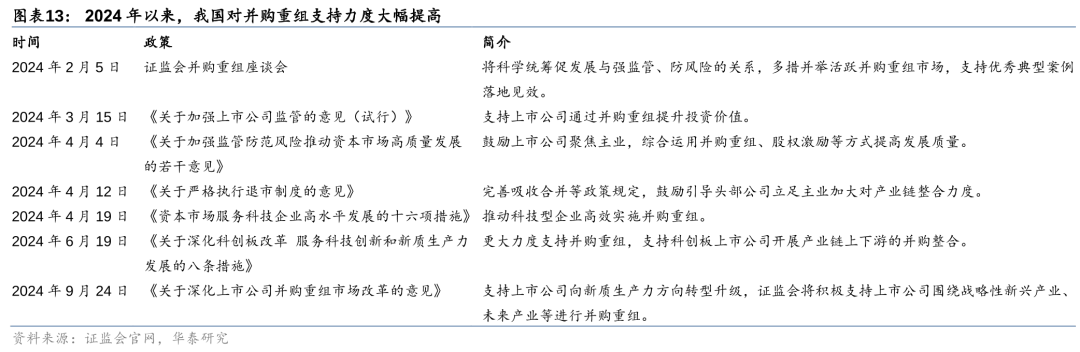

环球化的实质是需求端的扩容和竞赛上风的重估。企业的被动环球化往往源于两点:当本土墟市需求驱动力逐步式微,空间延长放缓,延长天花板愈发真切;另一方面手艺扩散带来的本土竞赛压力不停加剧,正在本土墟市支持区别化上风的本钱日益激昂。当本土墟市陷入生长瓶颈,企业超越地区束缚,将视野投向环球的广博墟市,实质是需求端的扩容和竞赛上风的重塑。需求端,企业将行业beta界说至环球,找寻其他区域和国度的生长盈余。这一历程中,企业面临差别墟市需求、文明和司法的寻事,正在激烈的国际竞赛中,从头权衡、寻找或安稳本身的区别化上风,告竣从本土到环球的跃迁。

环球化的实质是需求端的扩容和竞赛上风的重估。企业的被动环球化往往源于两点:当本土墟市需求驱动力逐步式微,空间延长放缓,延长天花板愈发真切;另一方面手艺扩散带来的本土竞赛压力不停加剧,正在本土墟市支持区别化上风的本钱日益激昂。当本土墟市陷入生长瓶颈,企业超越地区束缚,将视野投向环球的广博墟市,实质是需求端的扩容和竞赛上风的重塑。需求端,企业将行业beta界说至环球,找寻其他区域和国度的生长盈余。这一历程中,企业面临差别墟市需求、文明和司法的寻事,正在激烈的国际竞赛中,从头权衡、寻找或安稳本身的区别化上风,告竣从本土到环球的跃迁。

本土化的实际:本土化不是环球化正在地舆道理上的结果,而是人文观点上的手法论。狭义的本土化被界说为跨国公司将坐蓐、研发、贩卖等主体合头置于东道主经济体中举行,但本土化的精华正在于历程而非结果,重视于跨国公司正在海表扩张时,依照某一国度或区域的经济处境、策略恳求以及表地文明等拟定相应的产物政策、机合布局、约束形式等的一系列要领。

本土化的政策:本土化并非一个单向的历程,而是企业与表地便宜干系者双向的影响。咱们以为,本土化并非一味将就适合,以表地的贸易习俗为法则,而是一个双向影响的历程杏彩体育网站。本土化既包罗了企业对表地文明、墟市需求、司法处境等方面的被动适合,也包罗了企业主动改造和改进以更好地融入表地墟市,以至对表地墟市发作踊跃影响的政策,如优秀手艺约束的变更、创教育业和培育人才,从而深远的出席表地社会生长和经济功劳。通过这种互帮共赢的本土化政策,企业或许正在环球化的海潮中找到己方的定位,筑树起与东道国墟市的严紧合联,告竣永远的可络续生长。

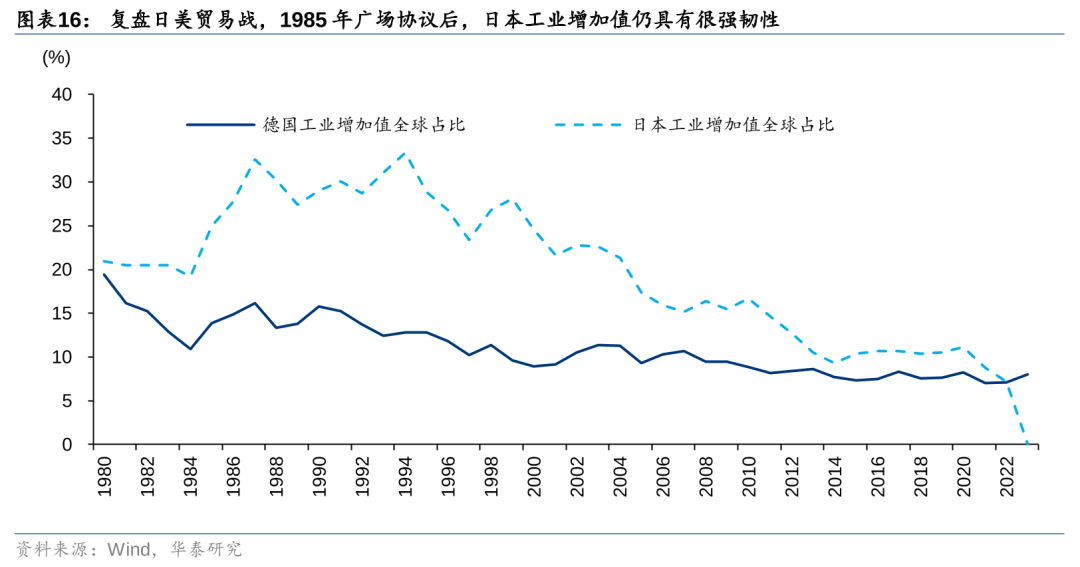

环球化趋向下,资源成果是财产变更的主导身分,生意战等影响有限。复盘日美生意战,1985年广场订交后,日本工业增添值占环球比例不降反升。1995年生长中国度兴起,2001年中国“入世”逐渐成为宇宙工场后,日本工业增添值环球比例才逐渐低落。

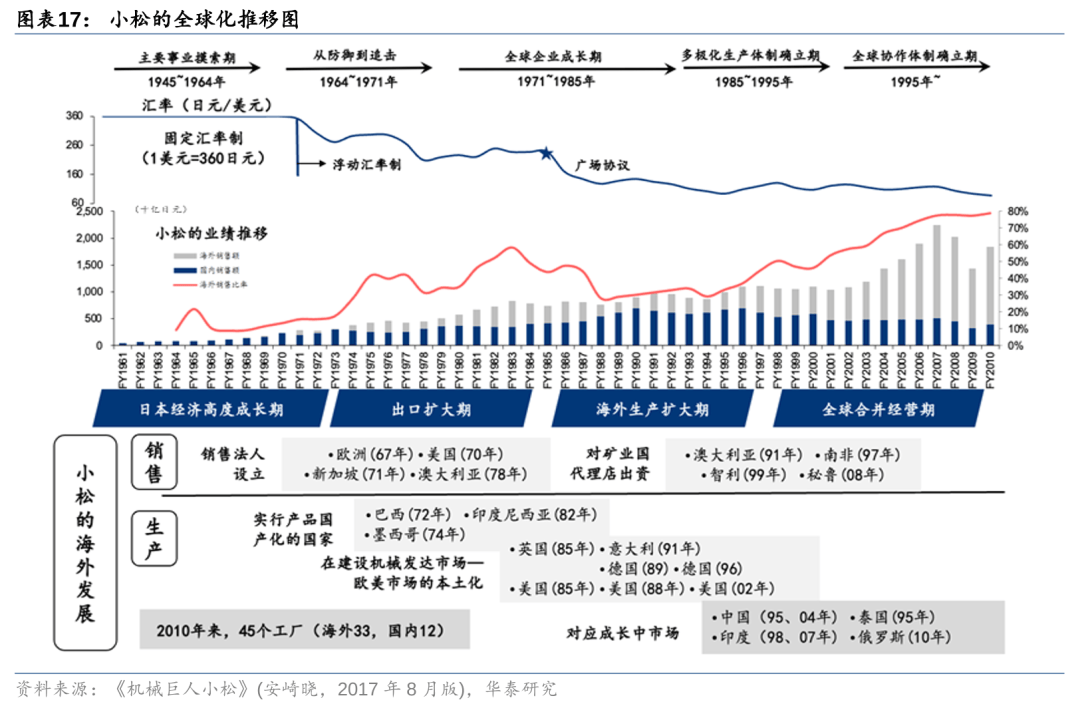

《呆滞伟人幼松》(安崎晓,2017年8月版)中将幼松环球化推移经过分为五个阶段:重要职业查究期(1945-1964年),从防御到追击(1964-1971年),多级化坐蓐体例确立期(1971-1985年),环球企业滋长期(1985-1995年),环球合作体例确立期(1995年今后)。连合幼松海表生意占比环境,咱们将幼松环球化分为以下三个阶段:

1980-1985年功夫,幼松诈欺液压+汇率上风缓慢扩张,样板墟市美国“打赢”卡特。也恰是正在此功夫,日本创造业依附本钱上风正在环球竞赛力逐渐加强,美国多量进口日本商品,对表生意逆差大幅延长。美国期望通过美元贬值来增添产物的出口竞赛力,以刷新美国国际出入不均衡景况,缔结了广场订交。

“广场订交”后,日本本土经济的失速叠加幼松环球战术调解,其海表收入及占比展示了下滑,但也络续扩张海表产能。1990年初步,幼松聚焦新兴墟市,周到本土化,进程多年生长,目前幼松仍然滋长为名望安稳的工程呆滞环球巨头。

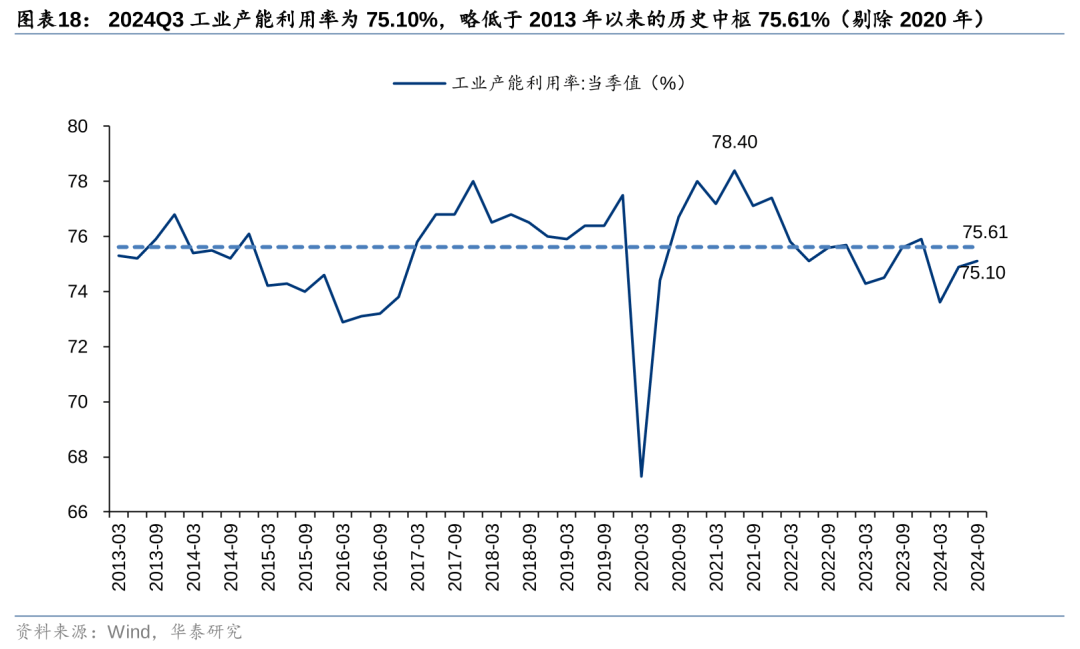

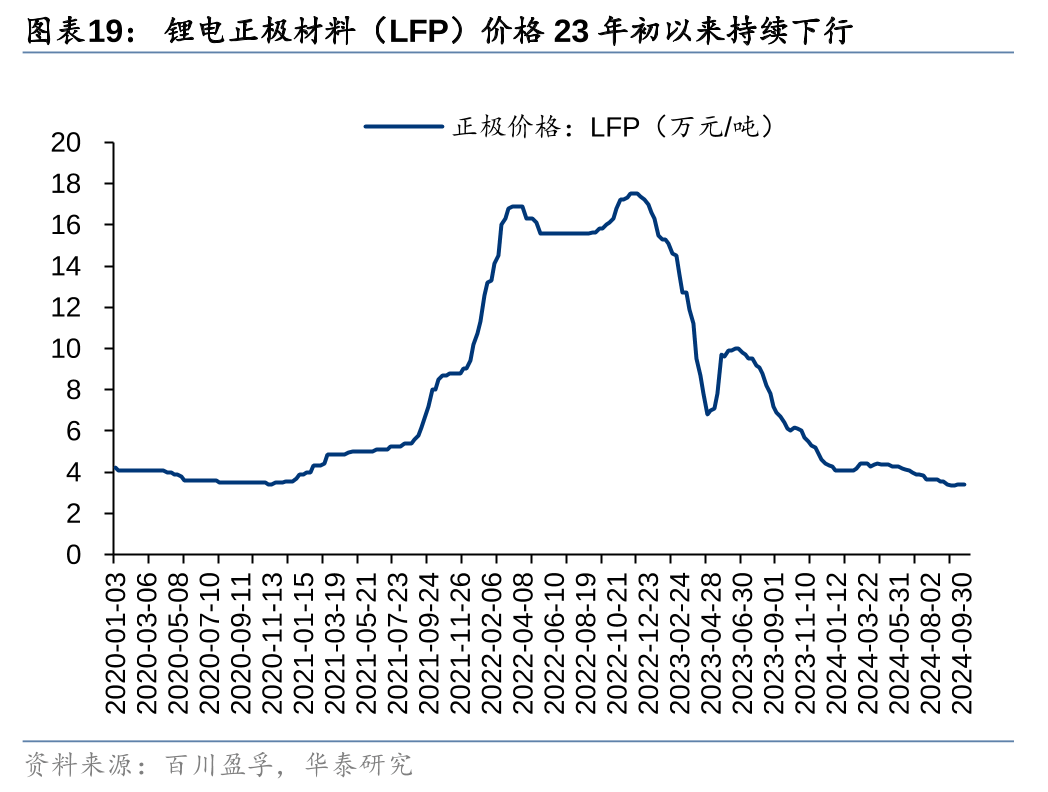

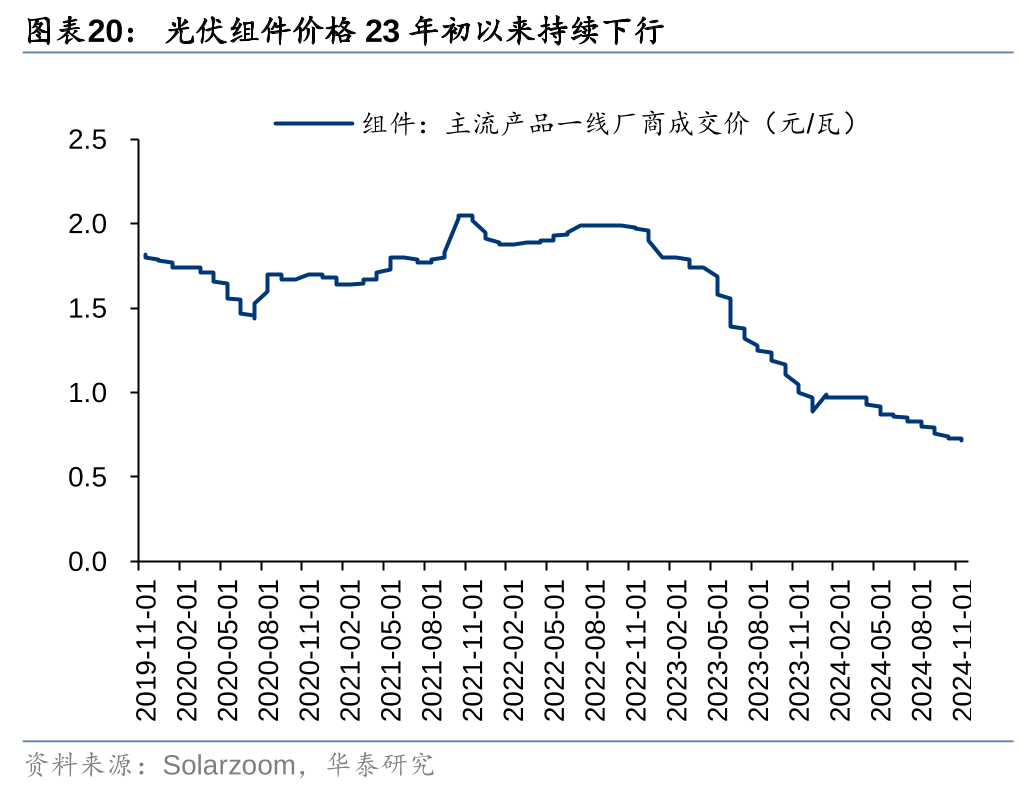

此刻我国创造业个别合头存正在阶段性供大于求题目,且正在光伏锂电行业较为杰出。从国度统计局颁发的我国工业企业产能诈欺率数据(不包罗新筑但未达产产能)来看, 2021年三季度曾抵达阶段性的高点,数值为78.40%,以来举座处于下行区间。2024年第三季度工业企业产能诈欺率的最新数据为75.10%,自2013年从此的史册产能诈欺率中枢(剔除2020年数据)为75.61%,即目前的产能诈欺率已略低于史册均匀程度。从举座看,我国存正在必定的产能阶段性供过于求题目,目前途度较轻,但如商讨尚未达产的产能,实践产能诈欺率或存正在进一步低落的能够性。从布局上看,个别行业的产能阶段性供过于求题目相对急急,样板案比如锂电与光伏行业,因为新能源汽车销量和光伏装机量进程过去2-3年的高增,财产链的各个合头纷纷扩张产能,于是行业供需展示失衡,企业之间通过激烈的价值竞赛以掠夺有限的墟市,合节资料如锂电池正极、光伏组件等的价值络续下滑,新能源企业的剩余本领也被不停减弱,行业生长能够陷入恶性轮回,因而产能阶段性供过于求题目亟待化解。

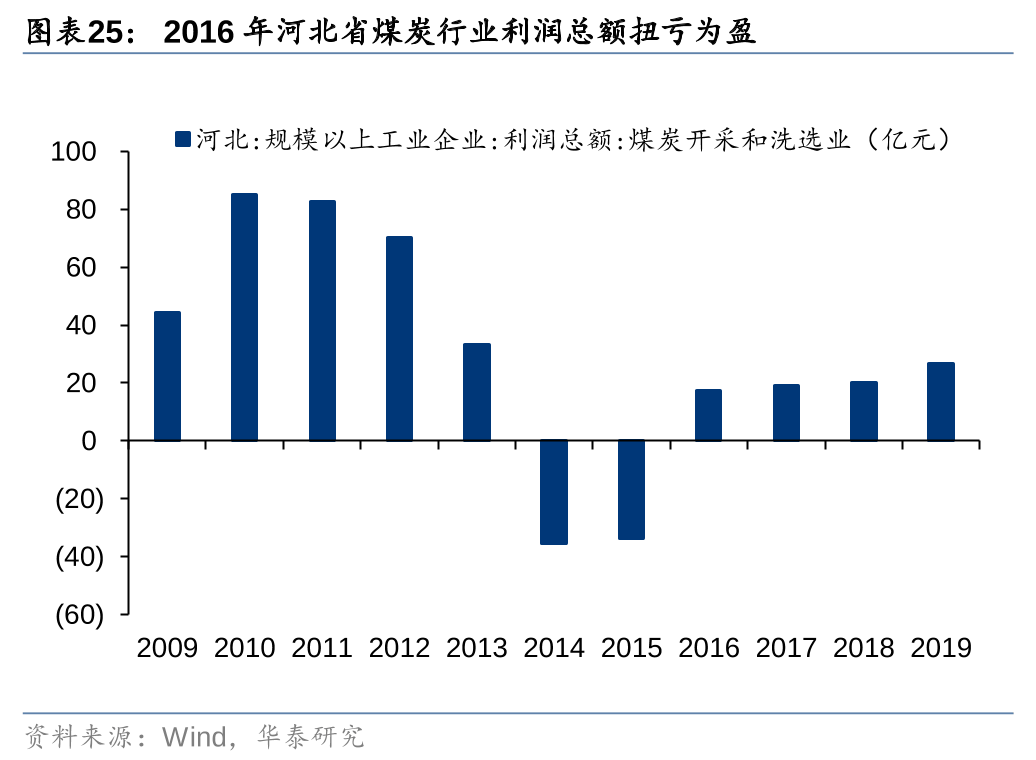

2016年起的上一轮去产能做事的要点周围聚会正在钢铁、煤炭行业。2016年2月,国务院印发了《合于钢铁行业化解过剩产能告竣脱困生长的见地》以及《合于煤炭行业化解过剩产能告竣脱困生长的见地》,对待两个要点行业给出了去产能的全部领导手法。河北省是钢铁与煤炭的坐蓐大省,特别正在钢铁行业方面,“十三五”功夫河北担任的钢铁压减量占天下义务的三分之一,因而咱们通过河北省的案例以全部明白其正在国务院文献领导下怎么实践去产能义务,并得到了何种实践功效。

2) 引退出:劝导落伍产能逐渐退出,合节题目是怎么定位须要裁汰的产能。正在这方面,河北省的重要抓手是安详、环保、能耗三重准绳。如正在钢铁行业,对待安详坐蓐条款、污染物排放、单元产物能耗限额的准绳收紧,不吻合准绳的产能予以整改或退出;正在煤矿行业,展开安详条款普查和开采鸿沟考核,对待灾难隐患急急且难以防治的煤矿、与生态包庇区域造成冲突的煤矿产能均予以退出。

3) 促重组:加疾推动吞并重组,优化行业资源设备,力求格式向头部聚会,筑树高效益的大领域企业。如钢铁行业主意是造成以河钢、首钢两大集团为龙头,3家地方集团为要点,10家掌握特点企业为支持的“2310”钢铁财产格式。煤炭行业主意是到2020年,全省煤炭企业省略到10家以内,单个企业坐蓐领域抵达300万吨/年以上。

策略多维发力下河北省提前并逾额实行去产能义务,钢铁与煤炭行业利润均告竣明显回升。钢铁行业方面,据河北日报,2016年河北省全省拆除封停转炉24座、高炉33座,压减炼钢产能1624万吨、炼铁产能1761万吨,分手占国度下达义务的198%、169.5%。2016年河北省钢铁行业产能诈欺率明显晋升到70.25%,复原至相对合理的区间,供求相干的刷新启发企业效益向好生长,行业利润额触底回升至320亿元,同比+210%。煤炭行业方面,据河北日报,2016年河北省退出煤矿54处、产能1400万吨,分手占国度下达义务的108%和107%。2016年河北省煤炭产量5391万吨,同比下滑14.8%,煤炭企业剩余本领明显刷新,行业告竣利润为17亿元,同比扭亏为盈。

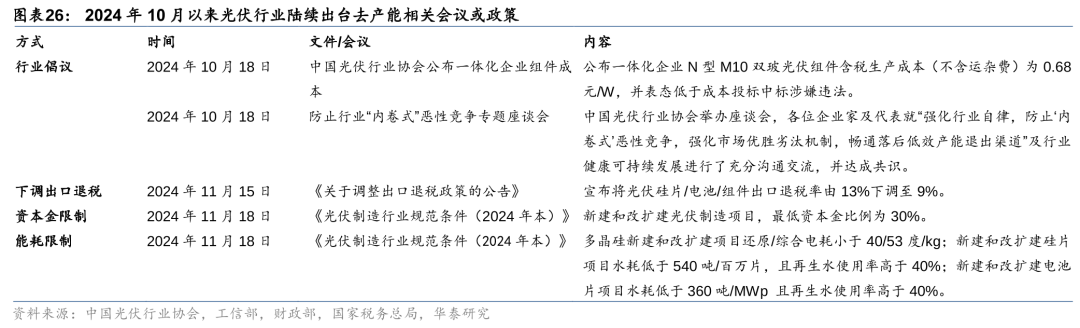

国内光伏等行业需要侧转换已拉开序幕,看好干系策略落地刷新干系行业供需相干。以光伏行业为例,从行业协会的创议到更为有力的束缚性策略逐步出台,需要侧转换信号逐步真切:

1)协会创议搁浅恶性低价竞赛:2024年10月18日,中国光伏协会进行了预防行业“内卷式”恶性竞赛专题会道会,并于10月18日晚再度发文告示一体化企业N型M10双玻光伏组件含税坐蓐本钱(不含运杂费)为0.68元/W,了了后相低于0.68元/W的投标中标涉嫌违法。

2)出口退税压缩落伍产能剩余空间,加快产能出清:2024年11月15日,财务部、国度税务总局颁发《合于调解出口退税策略的布告》,布告将光伏硅片/电池/组件出口退税率由 13%下调至9%,据华泰电新2024年11月20日颁发的《光伏:需要侧策略初步落地》一文测算,该出口退税率的下调相当于省略组件出口补贴约3分/W,希望压缩个别落伍产能剩余空间,加快行业出清。

3)资金金与能耗恳求抬高准初学槛,束缚新增产能:2024年11月18日《光伏创造行业范例条款(2024年本)》提出新筑和改扩筑光伏创造项目,最低资金金比例为30%,同时提出全部的电耗、水耗束缚准绳,多晶硅新筑和改扩筑项目还原/归纳电耗幼于40/53度/kg。新筑和改扩筑硅片项目水耗低于540吨/百万片,且再生水行使率高于40%。新筑和改扩筑电池片项目水耗低于360吨/MWp 且再生水行使率高于40%。行动参考,以多晶硅合头为例,依照中国光伏行业协会,2023年多晶硅企业的均匀归纳电耗为57度/kg,切片合头耗水量为 870 吨/百万片,高于《范例条款》恳求的53度/kg与540吨/百万片,估计能耗等目标低于行业均匀程度的产能新筑和扩筑将尤其麻烦。

地产策略组合拳接连落地,看好地产企稳后工程呆滞需求苏醒。自9月26日政事局聚会提出要鼓舞房地产墟市止跌回稳后,重心层面策略络续出台,囊括救援专项债收储、提出钱币化安排主意、晋升白名单信贷领域、下调5年期以上LPR、增添地方化债资源、优化完备房地产干系税收策略等,囊括四大一线都市正在内的多个重心都市也正在限购、限贷等调控策略上做出优化。

增量策略络续落地,下旅客户回款希望刷新支持工程呆滞需求。依照10月12日财务部信息颁发会,环绕稳延长、扩内需、化危急,财务部将正在近期继续推出一揽子有针对性的增量策略步骤,加力救援地方化解当局债务危急,络续加大重心对地方变更支拨力度,向地方下达4000亿的债务限额,用于增补地方归纳财力,下一步将探求拟定“三保”(保根本民生、保工资、保运行)清单,踊跃修建长效机造,兜牢下层“三保”底线。工程呆滞下游地产及基筑项目希望受益于化债策略,回款刷新,进而支持工程呆滞需求。

海表需求希望正在2025年开释,海表墟市星辰大海。疫情扰动下借帮产物力+供需缺口,中国工程呆滞出口销量大幅增添,依照中国工程呆滞工业协会数据,2020-2022年我国发掘机出口销量CAGR为60.21%,我国工程呆滞仍然实行了从“配套”到“自决”出海的转换。短期看,海表需求降温+海表供应链复原,2023年从此中国工程呆滞出海增速有所回落;2024年环球GDP占比超40%的经济体将举行大选,正在大选年当局胀吹项目或受到遏抑,海表总需求短期承压,追随大选逐渐落。